Blockchain governance - Parte 6

Parte 6: Testando hipóteses sobre governança

Após dezembro de 2017, os mercados de criptoativos sofreram uma forte desvalorização em face das moedas fiduciárias. Como os criptoativos têm características diferentes (demanda de afinidade, escassez, regras de emissão, modelo de governança, segurança do hashpower, tecnologia, atividade de desenvolvimento e expectativas), a curva de demanda é diferente em cada caso.

Algumas hipóteses relacionadas à governança do Decred Project poderiam ser testadas, como se este mercado em baixa pudesse estar relacionado a uma possível diminuição na liquidez do Decred, assumindo que os investidores não querem vender esperando um mercado em alta enquanto obtêm uma receita passiva da mineração PoS e também, se essa variação de preço pode estar relacionada a um impacto na governança do projeto.

O período de tempo investigado nesta seção compreende o lançamento da rede Decred em 08 de fevereiro de 2016, onde o bloco genesis (nome dado ao primeiro bloco) foi minerado, e 10 de fevereiro de 2020, 4 anos após a primeira cotação em USD disponível no Yahoo Finance1. Fevereiro de 2020 também evita impactos significativos no mercado que podem estar relacionados à pandemia Covid-192. As Figuras e Tabelas desta seção mostram correlação de dados, o que não implica causalidade. Os dados foram extraídos do dcrdata, o explorador de blocos do próprio Decred, do Yahoo! Finance e do site Blockchain.com e estão disponíveis no repositório de código Decred Governance Data Analysis Github3, junto com os scripts R e SQL usados para extrair e processar os dados.

A tabela 16 mostra as primeiras avaliações feitas antes de testar as hipóteses. A média de blocos por dia é importante para a rede manter o ritmo em termos de emissão de moedas e processamento de transações, enquanto o tamanho do pool de tickets médio diário mostra se o algoritmo de precificação de tickets está funcionando como esperado, tornando os tickets mais caros quando a demanda é alta e reduzindo o preço quando a demanda cai. Ter os valores observados próximos aos esperados mostra que a blockchain está funcionando conforme definido pelas regras de consenso. Esses números serão usados nas próximas avaliações.

| De 08 fev 2016 a 10 fev 2020 | Esperado | Observado |

|---|---|---|

| Bloco médio por dia | 288 | 288,5479 |

| Tamanho médio diário do pool de tickets | 40 960 | 41 257,3012 |

Tabela 16 – Resultados esperados e observados na blockchain do Decred

Fonte: elaboração própria

Hipótese 1: Percentagem em tickets Decred está relacionada a emissão de moeda

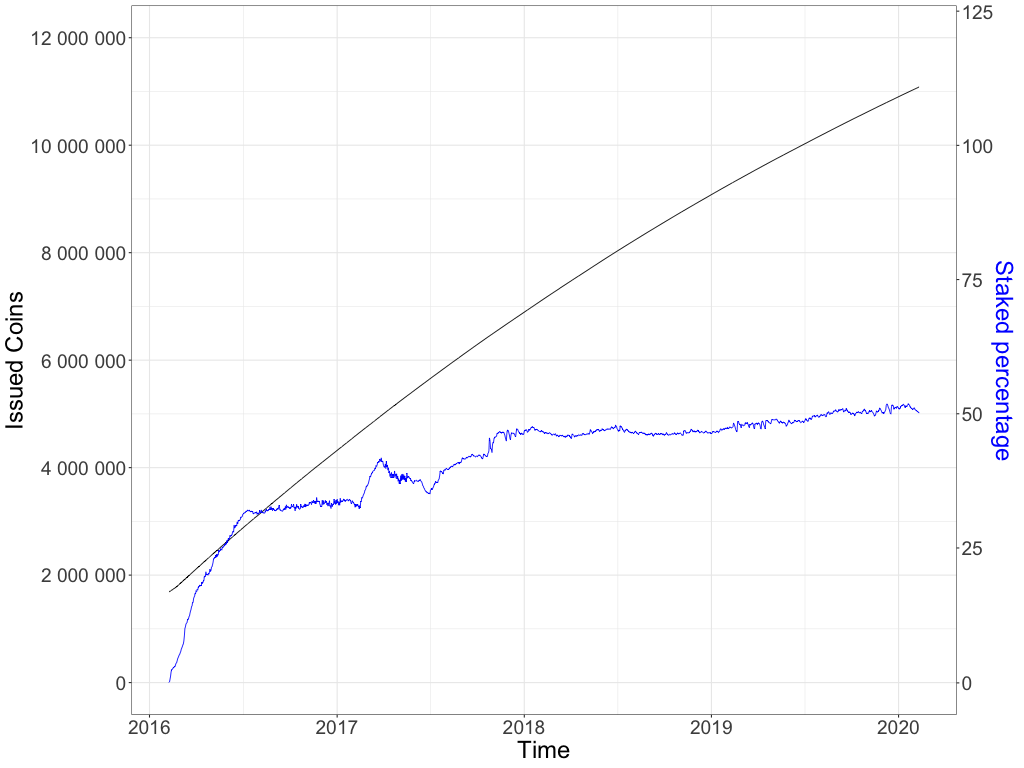

A percentagem em tickets corresponde à quantidade de moedas bloquedas em tickets. A Figura 5 e a Tabela 17 mostram uma forte correlação entre a emissão de moedas e a porcentagem em tickets, indicando que, embora mais moedas sejam emitidas, as partes interessadas continuam comprando tickets, o que aumenta o preço dos tickets e, em seguida, participam do processo de governança sendo recompensados financeiramente por isso.

Figura 5 – Decred emitido e percentagem em tickets

Fonte: elaboração própria

| Amostra selecionada de | Todo o tempo | > 10 fev 2017 | |

|---|---|---|---|

| N | 1464 | 1096 | |

| Correlação de Pearson | 0,8994 | 0,9045 | |

| Teste de significância | p-value | < 2,2e-16 | < 2,2e-16 |

Tabela 17 – Correlação entre Decred emitido e percentagem em tickets

Fonte: elaboração própria

Hipótese 2: Percentagem em tickets do Decred não está relacionada a variação de preço

Como as partes interessadas recebem uma recompensa do processo de governança e porque o mercado de criptomoedas como um todo sofreu uma forte desvalorização no final de 2017, é possível que os investidores que compraram Decred quando o preço era mais alto agora tenham um incentivo para comprar tickets e receber uma recompensa enquanto espera o preço voltar a subir, possivelmente.

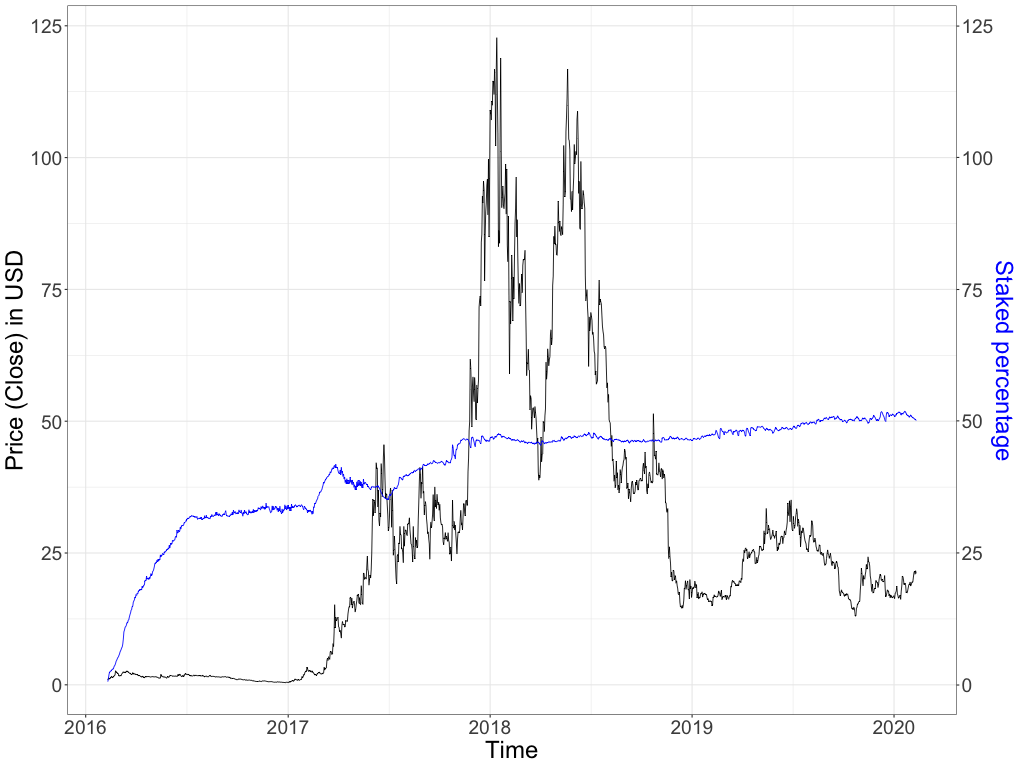

A Figura 6 e a Tabela 18 mostram o preço do Decred em USD e a porcentagem em tickets das moedas Decred emitidas. Um ano após o lançamento do projeto, em 10 de fevereiro de 2017, 33% de todas as moedas emitidas estavam bloqueadas em tickets e esse número aumentou para 50% em 10 de fevereiro de 2020. Em resumo, i) moedas adicionais são emitidas todos os dias, ii) os investidores continuam demonstrando interesse de longo prazo no projeto, bloqueando suas moedas por até 143 dias para receber uma recompensa, e iii) essa recompensa vai diminuindo com o passar do tempo, pois a recompensa cai cerca de 1% a cada 21,33 dias, como mostrado na Figura 3 em Parte 4 - Decred Project. Por outro lado, o ligeiro aumento do percentual de tickets entre fevereiro de 2017 e fevereiro de 2020 (período selecionado devido à curva apresentada na Figura 6) não explica a variação dos preços durante o mesmo período. Questões adicionais devem ser consideradas se i) o preço poderia aumentar em caso de oferta reduzida de Decred no mercado ou ii) o preço poderia diminuir se o mercado entender que não há liquidez suficiente de Decred para ser usada regularmente como moeda ou iii) o percentual em tickets poderia aumentar ou diminuir se o preço diminuir ou aumentar, respectivamente, porque as partes interessadas podem querer obter lucro se o preço aumentar, ou comprar mais tickets se o preço diminuir e vender mais tarde quando/se o preço subir.

Figura 6 – Preço do Decred e percentagem em tickets (Segurança PoS)

Fonte: elaboração própria

| Amostra selecionada de | > 10 fev 2016 | > 10 fev 2017 | |

|---|---|---|---|

| N | 1462 | 1096 | |

| Correlação de Pearson | 0,4970 | 0,123 | |

| Teste de significância | p-value | 0,0176 | 1 |

Tabela 18 – Correlação entre preço do Decred e percentagem em tickets

Fonte: elaboração própria

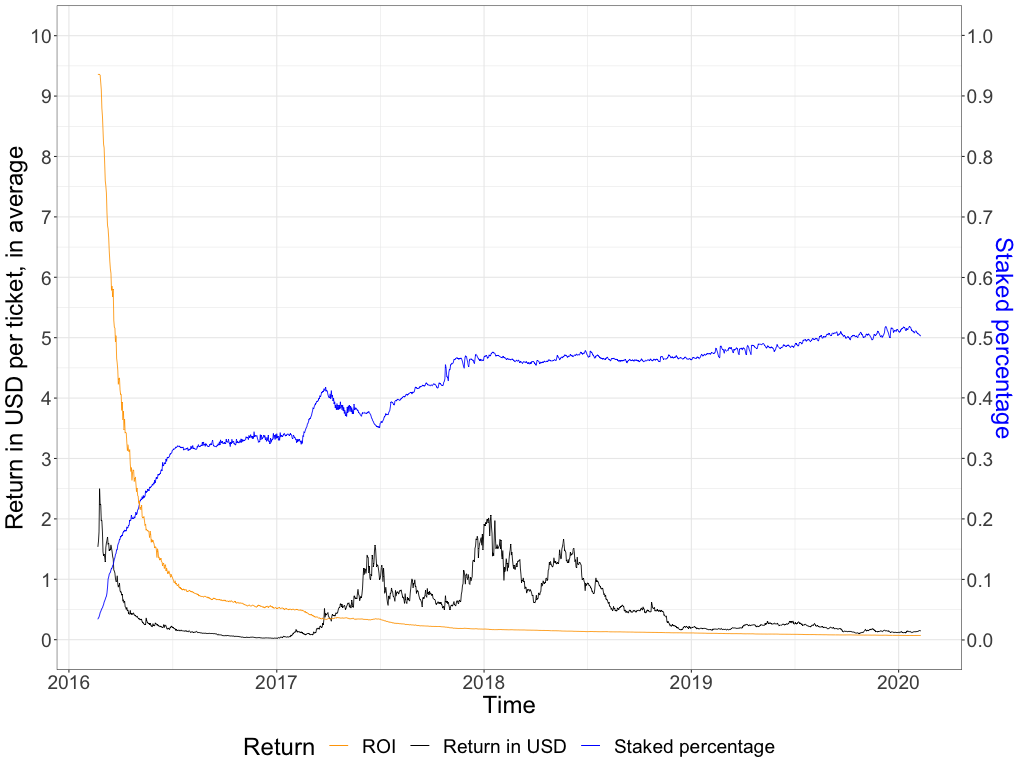

A Figura 7 e a Tabela 19 exploram a correlação entre o percentual de moedas em tickets e o retorno em USD por ticket, em média, para investigar uma relação entre uma possível queda no retorno e os incentivos que os investidores têm para continuar comprando tickets.

Figura 7 – Retorno em USD por ticket e percentagem em tickets (Segurança PoS)

Fonte: elaboração própria

Na contramão do esperado, o retorno em USD apresenta fraca correlação inversa com o percentual em tickets, indicando que mesmo os retornos em queda os investidores continuam comprando tickets e participando do processo de governança. A curva laranja representa o Retorno do Investimento (ROI) e mede o retorno em DCR de cada ticket comprado, considerando o preço do ticket que é ajustado pelas regras de consenso para manter uma média de 40.960 tickets na pool de tickets. A escala correspondente está no eixo direito e começa em 21 de fevereiro de 2016 com um ROI de 93,59% e termina em 10 de fevereiro de 2020 com 0,69%. Isso significa que em 21 de fevereiro de 2016, quando o preço do ticket era de DCR 2,00, os investidores recebiam um retorno de 93,59% (ou DCR 1,8717) para cada ticket comprado, a cada 20 dias, em média.

| Amostra selecionada de | > 21 fev 2016 | > 10 fev 2017 | |

|---|---|---|---|

| N | 1450 | 1083 | |

| Correlação de Pearson | -0.0711 | -0.3177 | |

| Teste de significância | p-value | 1 | 1 |

Tabela 19 – Correlação entre Retorno em USD por ticket e percentagem em tickets

Fonte: elaboração própria

Hipótese 3: Segurança do PoW não está relacionada ao preço

Embora não haja um método único para a avaliação de criptomoedas, já está bem estabelecido nos mercados financeiros de criptomoedas que o valor da criptomoeda vem de sua utilidade (ou da utilidade que os investidores extraem dela) como no dinheiro tradicional, conforme explicado na Parte 2 - A tecnologia por trás do dinheiro digital, não de seu custo. Conforme mostrado na Parte 5 - Avaliando a governança da blockchain, subseção ‘Segurança aumenta o custo de oportunidade’, um aumento na segurança (ou utilidade) poderia aumentar o valor percebido e elevar seu preço. Os investidores também podem desligar os dispositivos de mineração se o preço da criptomoeda não for suficiente para cobrir os custos de operá-los para fornecer segurança à rede, reduzindo seu preço. A Figura 8 e a Tabela 20 mostram uma correlação fraca entre esta relação assumida, preço e dificuldade da rede Decred, para amostras selecionadas de 2019 em diante. Não há correlação entre essas variáveis quando as amostras incluem todo o histórico ou até 31 de dezembro de 2018.

Preço do Decred e dificuldade da rede (Segurança PoW)

Fonte: elaboração própria

| Amostra selecionada de | Todo o tempo | < 30 dez 2018 | > 01 jan 2019 | |

|---|---|---|---|---|

| N | 1464 | 1058 | 406 | |

| Correlação de Pearson | -0,0939 | 0,1138 | 0,5308 | |

| Teste de significância | p-value | < 2.2e-16 | < 2.2e-16 | 0,0102 |

Tabela 20 – Correlação entre o preço do Decred e a dificuldade da rede

Fonte: elaboração própria

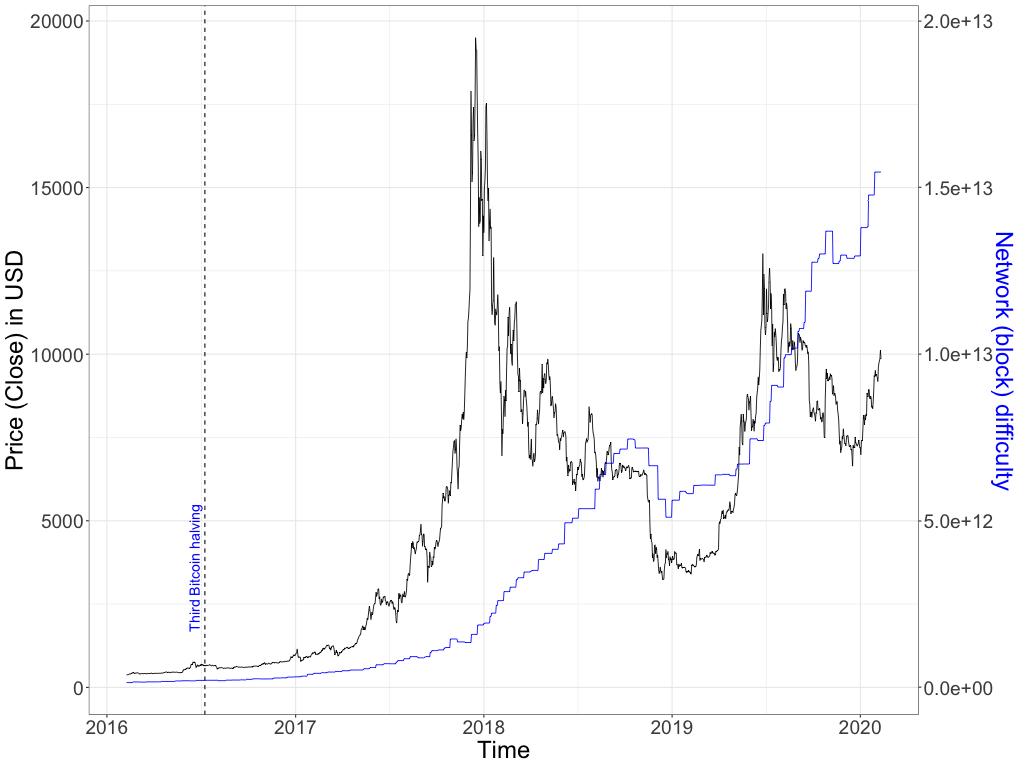

A Figura 9 e a Tabela 21 também mostram uma correlação fraca entre preço e dificuldade de rede para o Bitcoin, não importa o período selecionado. O terceiro evento de ‘halving’ do Bitcoin, nome dado à mudança periódica programada que reduz pela metade a emissão de moedas, não parece ter causado qualquer impacto, de acordo com a Figura 9, embora, naquela época, as criptomoedas fossem desconhecidas da maioria das pessoas e o mercado não fosse desenvolvido como hoje.

Figura 9 – Preço do Bitcoin e dificuldade da rede (Segurança PoW)

Fonte: elaboração própria

| Amostra selecionada de | Todo o tempo | < 30 dez 2018 | > 01 jan 2019 | |

|---|---|---|---|---|

| N | 1464 | 1058 | 406 | |

| Correlação de Pearson | 0,5924 | 0,5376 | 0,5486 | |

| Teste de significância | p-value | < 2,2e-16 | < 2,2e-16 | < 2,2e-16 |

Tabela 21 – Correlação entre o preço do Bitcoin e a dificuldade de mineração do bloco

Fonte: elaboração própria

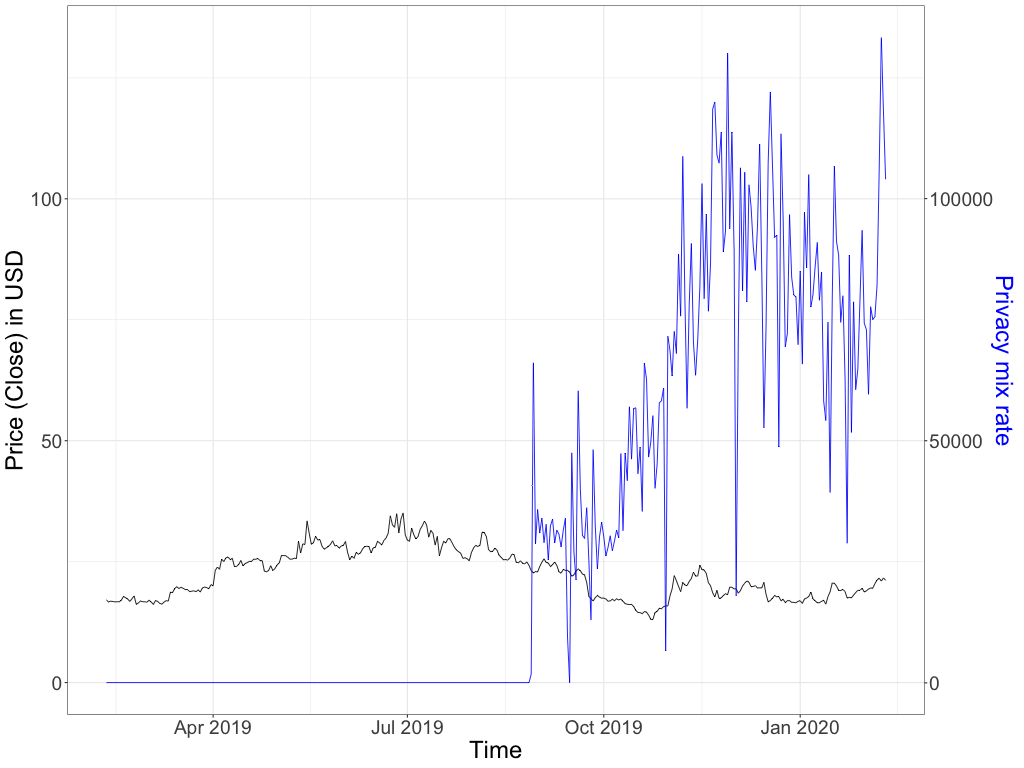

Hipótese 4: Participação no mecanismo de privacidade não está relacionada a variação de preço do Decred

No mercado de criptomoedas, assim como a avaliação regular de empresas, novos recursos (ou contratos) podem estar relacionados a um aumento no preço, pelo menos por um período muito curto, talvez apenas no dia do lançamento. Uma redução no preço também é possível, com alguns investidores vendendo suas posições uma vez que o evento aconteça, porque já estava ‘precificado’ antes do evento. Outra explicação para a queda de preço seria a falta de transparência na governança agregada pelo recurso de privacidade, pois não é mais possível rastrear os gastos dos fundadores e eles podem estar fortemente investidos (tickets) causando desequilíbrios no processo de tomada de decisão, levando vantagem no tamanho da posição inicial (pre-mine). A Figura 10 e a Tabela 22 mostram uma correlação inversa fraca entre o preço decrescente (fechamento) em dólares americanos e o lançamento do recurso de privacidade.

Figura 10 – Variação de preço do Decred e moedas em transações privadas

Fonte: elaboração própria

| N | 366 | |

|---|---|---|

| Correlação de Pearson | -0,5286 | |

| Teste de significância | p-value | < 2,2e-16 |

Tabela 22 – Correlação entre o preço do Decred (close) e a taxa de mixagem de privacidade

Fonte: elaboração própria

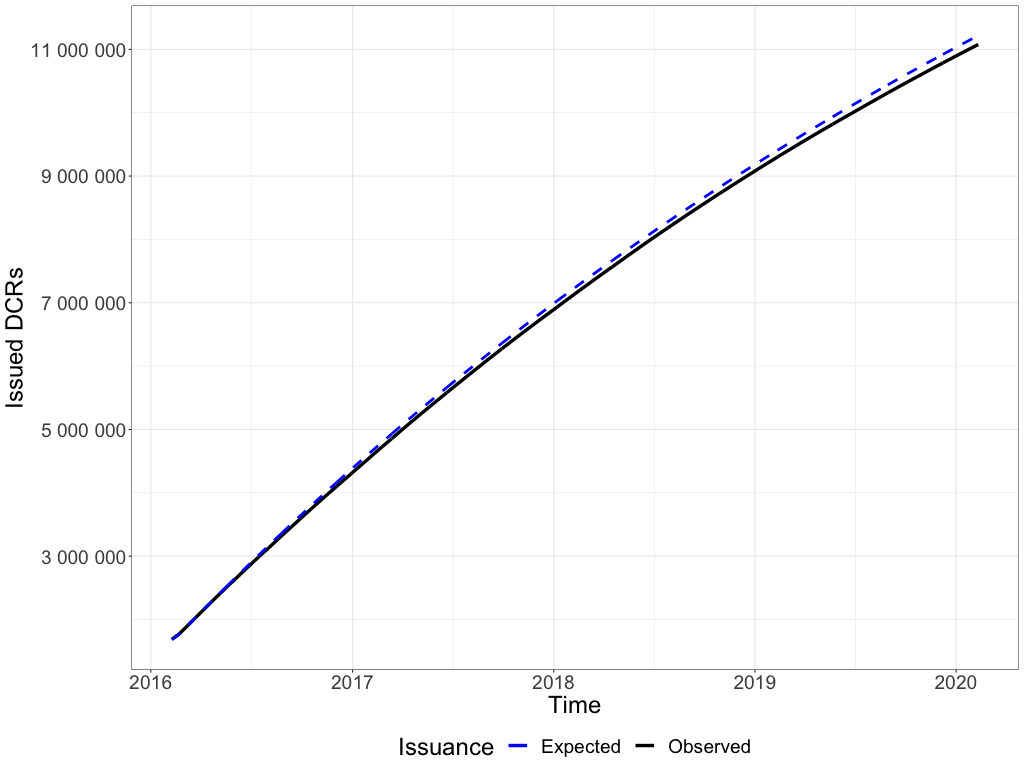

Hipótese 5: A emissão de moeda observada está relacionada a emissão de moeda esperada

A introdução da Parte 2 - A tecnologia por trás do dinheiro digital e sua subseção ‘Incentivos e inflação’ detalhou as propriedades do dinheiro, como a escassez, e argumentou que ‘moedas boas e confiáveis’ devem ser emitidas de maneira previsível e de acordo com seu valor. As regras de consenso no protocolo, mantidas em vigor pela boa governança, são responsáveis pela emissão de novas moedas, que são o incentivo para os mineradores fornecerem segurança à blockchain e bloquear moedas em tickets de PoS. A Figura 11 e a Tabela 23 mostram uma correlação perfeita entre a emissão de moeda esperada (curva azul tracejada) definida nas regras de consenso da blockchain do Decred e a emissão de moeda observada (curva preta contínua) de 08 de fevereiro de 2016 e 10 de fevereiro de 2020.

Figura 11 – Emissão esperada e observada de Decred

Fonte: elaboração própria

| N | 1464 | |

|---|---|---|

| Correlação de Pearson | 1 | |

| Teste de significância | p-value | < 2,2e-16 |

Tabela 23 – Correlação entre emissão de Decred esperada e observada

Fonte: elaboração própria

A diferença entre a emissão de moedas esperada e observada pode ser explicada pela Tabela 24, que mostra o número de blocos com apenas 3 e 4 votos de tickets sorteados. O protocolo blockchain define que um ticket sorteado em um bloco deve assinar uma transação validando o próximo bloco, adicionando segurança à rede. Além disso, esses investidores podem votar nas propostas on-chain e off-chain e para tanto são recompensados com 30% (6% para cada um dos 5 tickets/votos por bloco) da emissão de moedas para aquele bloco. Se a carteira (nome dado ao software que gerencia as chaves privadas que assinam as transações) estiver offline quando o ticket for sorteado, ela não assinará a transação e não será recompensada com novas moedas. Isso também reduz a recompensa PoW, que chega a 100% apenas quando 5 tickets de voto são minerados.

| De 08 fev 2016 a 10 fev 2020 | Contagem | Percentagem |

|---|---|---|

| Blocos com 0 tickets | 4 096 | 0,0097 |

| Blocos com apenas 3 tickets votantes | 5 526 | 0,0131 |

| Blocos com apenas 4 tickets votantes | 21 881 | 0,0518 |

| Blocos com todos os 5 tickets votantes | 391 045 | 0,9254 |

Tabela 24 – Tickets Decred votantes por bloco

Fonte: elaboração própria

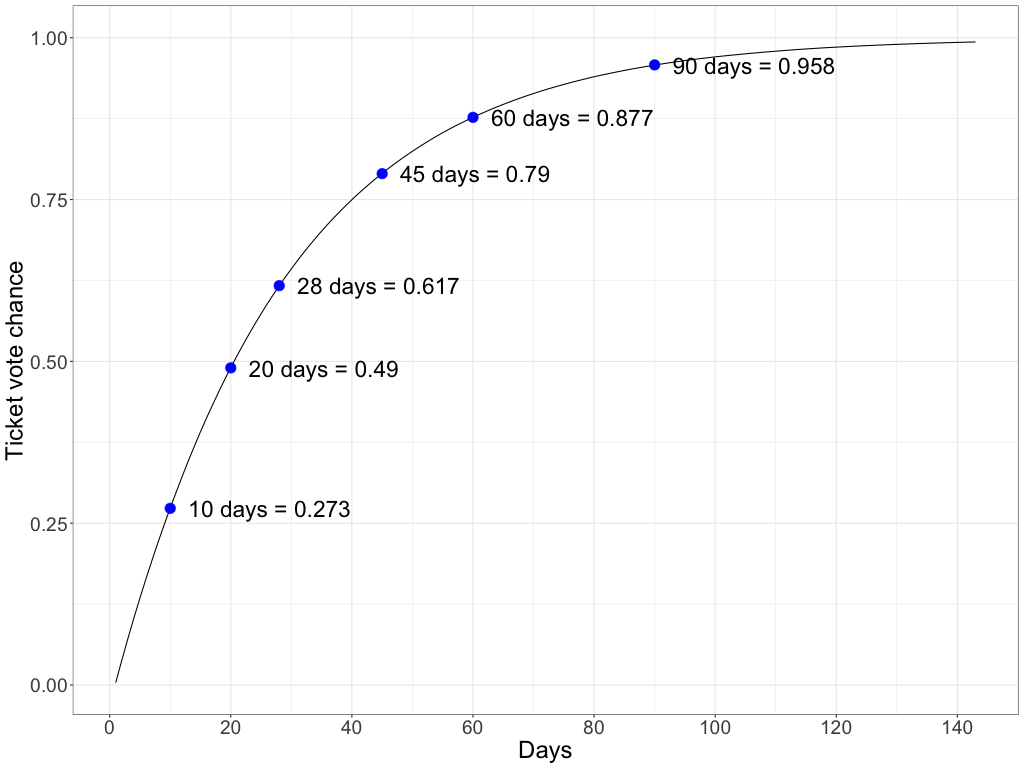

Hipótese 6: Tickets são sorteados como esperado na documentação oficial

Conforme explicado antes, a previsibilidade e a escassez desempenham seu papel no processo de construção de uma moeda confiável. Para manter os stakeholders interessados no processo de staking, fundamental para a governança, a chance de voto deve atender às expectativas e a recompensa financeira deve ser paga de acordo com as regras de consenso. A documentação oficial do Decred4 exibe um gráfico com a probabilidade de um ticket ser sortado com o passar do tempo. A Tabela 25 mostra esses valores esperados para a chance de voto do ticket, conforme documentado pelo projeto, e os valores observados de 08 de fevereiro de 2016 a 10 de fevereiro de 2020. A Tabela 26 mostra uma correlação muito forte entre esses valores, o que indica que as chances de voto do ticket e os investidores serem recompensados acontecem na prática conforme descrito na teoria. A Figura 12 abaixo mostra a curva de chance de voto cumulativo.

Figura 12 – Frequência cumulativa observada da chance de votação de tickets Decred

Fonte: elaboração própria

| De 08 fev 2016 a 10 fev 2020 | Esperado | Observado |

|---|---|---|

| Chance de votação do ticket em 10 dias | 0,296 | 0,273 |

| Chance de votação do ticket em 20 dias | 0,505 | 0,490 |

| Chance de votação do ticket em 28 dias | 0,626 | 0,617 |

| Chance de votação do ticket em 45 dias | 0,794 | 0,790 |

| Chance de votação do ticket em 60 dias | 0,879 | 0,877 |

| Chance de votação do ticket em 90 dias | 0,958 | 0,958 |

| Chance de expiração do ticket (após 143 dias) | 0,005 | 0,007 |

Tabela 25 – Chance cumulativa esperada e observada de um ticket Decred ser votado

Fonte: elaboração própria

| N | 7 | |

|---|---|---|

| Correlação de Pearson | 0,9998 | |

| Teste de Significância | p-value | < 2,2e-16 |

Tabela 26 – Correlação entre chance cumulativa esperada e observada de um ticket Decred ser votado

Fonte: elaboração própria

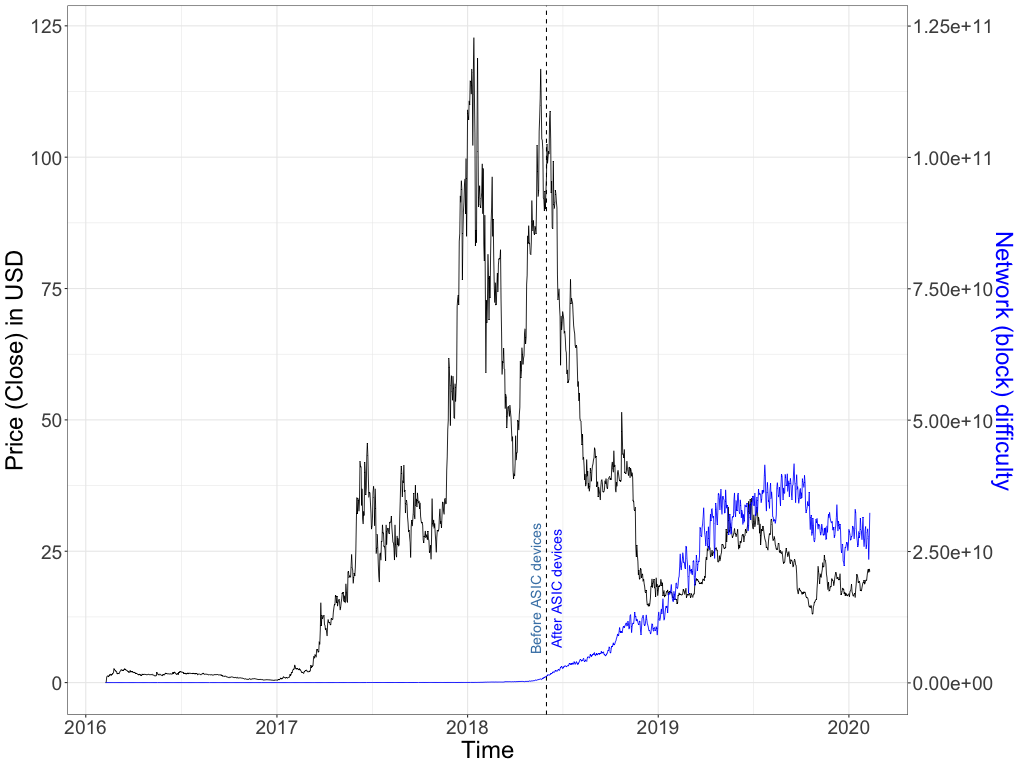

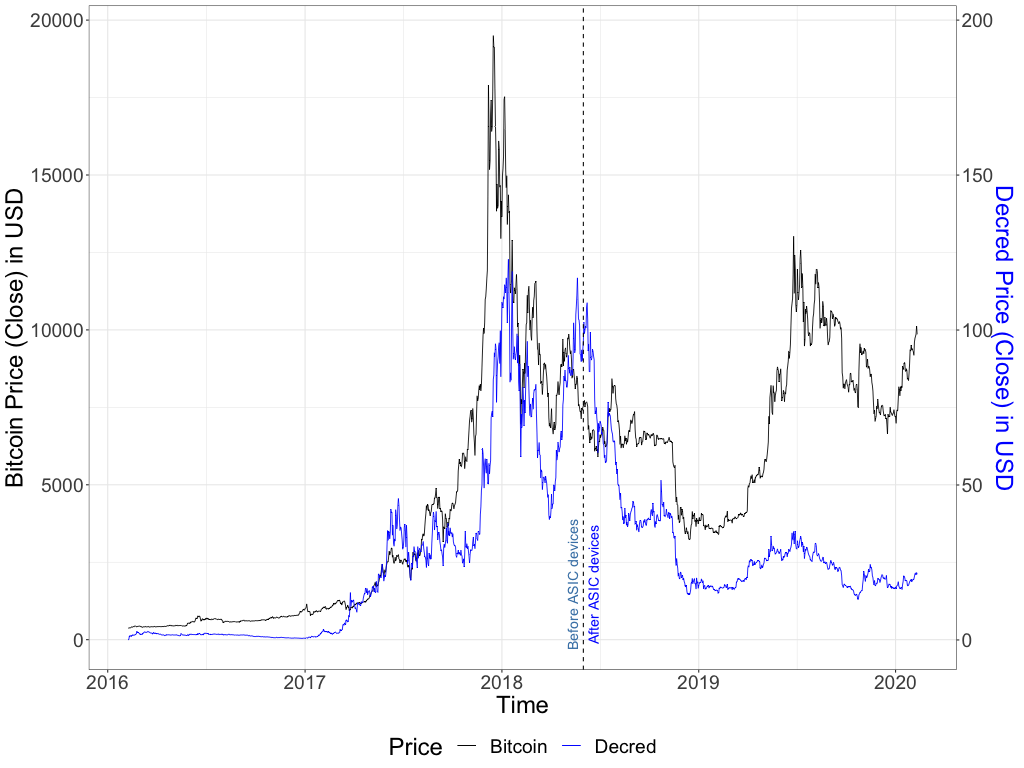

Hipótese 7: Variação do preço do Decred está relacionada a variação do preço do Bitcoin

Nos últimos anos, o conhecimento empírico estabeleceu que o Bitcoin e as moedas alternativas tendem a caminhar juntos em alguns períodos do ano e seguir caminhos opostos em outros. A Figura 13 e a Tabela 27 mostram que isso era verdade para o Decred e o Bitcoin até 01 de junho de 2018, quando os dispositivos ASIC para o Decred chegaram ao mercado, o que pode ou não ser um evento significativo para esta comparação. Após 01 de junho de 2018 e até 10 de fevereiro de 2020, as taxas de câmbio em USD do Decred e do Bitcoin não estão correlacionadas. Conforme mostrado na Figura 13, os movimentos dos preços do Bitcoin não parecem influenciar os movimentos dos preços do Decred como fazia antes dessa data, quando eles estavam fortemente correlacionados.

Figura 13 – Preços do Decred e Bitcoin em USD

Fonte: elaboração própria

| Amostra selecionada de | Todo o tempo | < 30 mai 2018 | > 01 jun 2018 | |

|---|---|---|---|---|

| N | 1464 | 844 | 620 | |

| Correlação de Pearson | 0,7233 | 0,9156 | 0,0886 | |

| Teste de significância | p-value | < 2,2e-16 | < 2,2e-16 | < 2,2e-16 |

Tabela 27 – Correlação entre preços de Decred e Bitcoin em USD

Fonte: elaboração própria

Quando esta informação é analisada em conjunto com a Tabela 20 e a Figura 8, a correlação entre o preço do Decred e a dificuldade da rede Decred, é possível notar uma relação entre as linhas de tempo. Os dados mostram que em algum momento entre junho de 2018 (quando os dispositivos ASIC para Decred chegaram ao mercado) e janeiro de 2019, o preço do Decred não estava mais relacionado ao preço do Bitcoin, mas à dificuldade de rede Decred. Uma possível explicação para esse evento é o custo fixo de funcionamento dos dispositivos ASIC, o que torna os mineradores PoW os maiores vendedores de moedas. Os dispositivos ASIC para Bitcoin e Decred são diferentes por causa do algoritmo de hash usado pelos projetos. Bitcoin usa SHA-2566 e Decred usa BLAKE-2567.

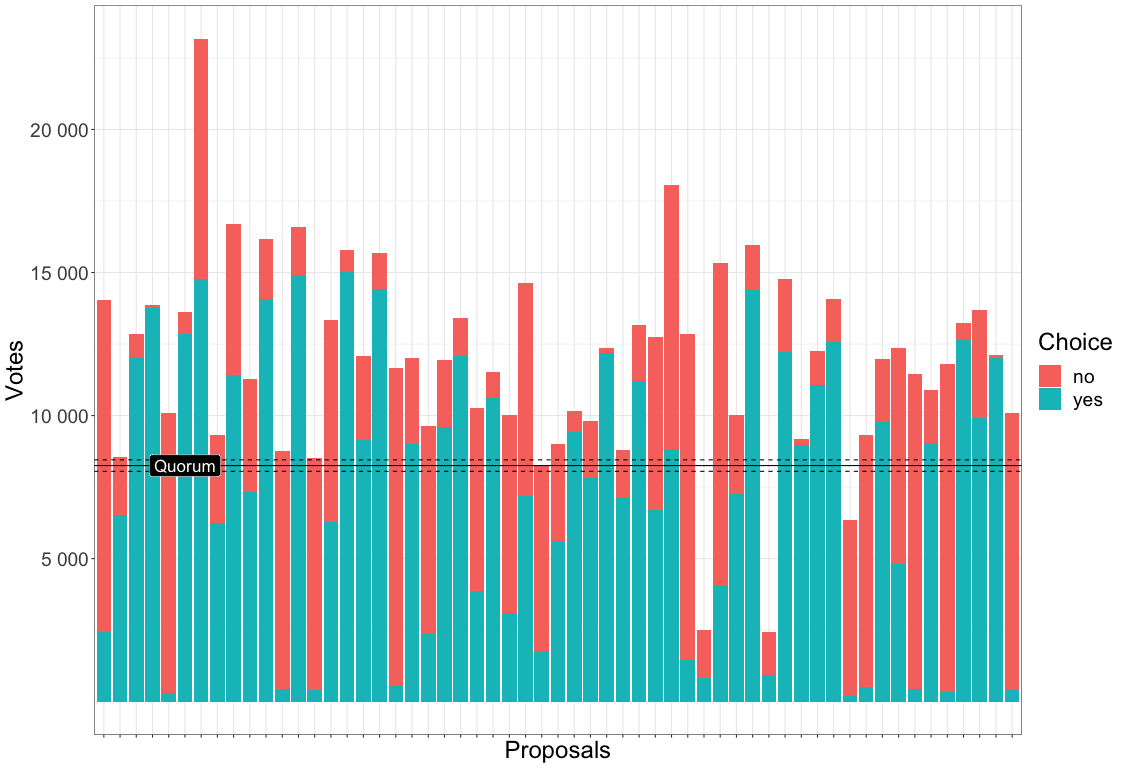

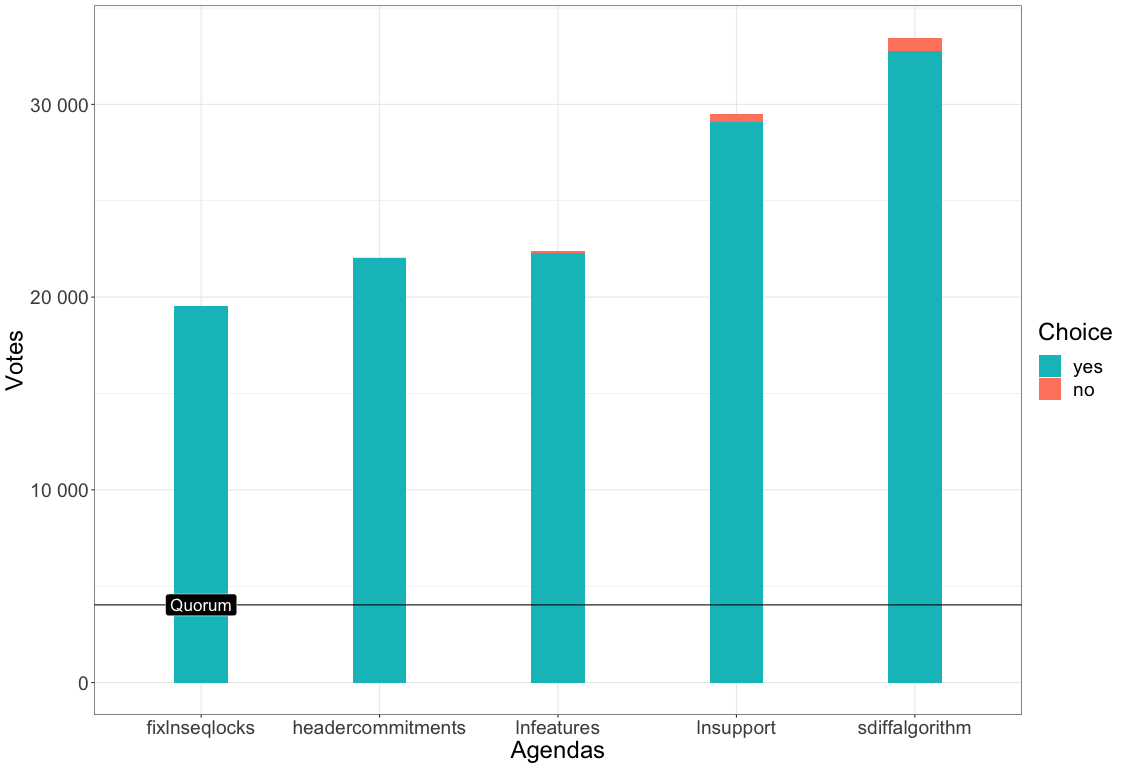

Hipótese 8: Participação na votação do Decred é maior nas regras de consenso

Investidores do Decred (PoS) parecem estar mais interessados em decisões de longo prazo, como aquelas que mudam as regras de consenso (governança on-chain) do que gerenciamento de projetos e decisões de financiamento de rede (governança off-chain). As Figuras 14 e 15 e a Tabela 28 mostram a participação na votação do PoS e as aprovações para 57 propostas de governança off-chain e 5 on-chain.

Figura 14 – Votação porproposta na plataforma de votações Politeia (off-chain)

Fonte: elaboração própria

Figura 15 – Votos por proposta para mudar as regras de consenso (on-chain)

Fonte: elaboração própria

Enquanto a Figura 14 mostra 3 propostas que não atingiram o quorum e outras 5 que mal o fizeram de um total de 57, a Figura 15 mostra que todas as 5 propostas tiveram uma participação média e taxa de aprovação mais altas, o que também pode ser um indicativo da opinião de partes interessadas em relação aos objetivos que estão sendo financiados (propostas off-chain) ou a qualidade das propostas escritas pelos desenvolvedores principais (propostas on-chain), dado que as taxas médias de reprovação das propostas on-chain foram mínimas em comparação com as taxas médias de reprovação das propostas off-chain.

A média de participação na votação foi calculada considerando uma média de votos ‘sim’ ou ‘não’ por proposta dividida pelo número médio de tickets diários ao vivo, mostrado na Tabela 28. Esta próxima Tabela também mostra a média de participação na votação e aprovação para ambos processos de votação. Para a governança on-chain, enquanto os percentuais de aprovação podem parecer baixos quando comparados à Figura 15 (apenas 67,99%, em média), os cálculos consideram a taxa de votos ‘sim’ entre ‘não’ e abstenções, com esta última ‘escolha’ deliberadamente não mostrada na Figura 15.

| . | Gov. off-chain | Gov. on-chain |

|---|---|---|

| N de propostas | 57 | 5 |

| Tamanho médio do pool diário de tickets | 41 257,3012 | 41 257,3012 |

| Participação na votação média | 0,2894 | 0,6153 |

| Aprovação média da proposta | 0,5965 | 0,6799 |

Tabela 28 – Média observada de votos e percentual de aprovação

Fonte: elaboração própria

Modelo OLS model e árvore de regressão

A Tabela 29 mostra um modelo Ordinary Least Squares (OLS) levando em consideração os dados de 01 de janeiro de 2019 a 10 de fevereiro de 2020, onde o preço do Decred é a variável dependente. A qualidade do ajuste é boa, como podemos observar nas estatísticas R ao quadrado e F. Podemos observar que a porcentagem em tickets pode ter influenciado negativamente o preço do Decred, enquanto a média de hashpower e a emissão de moedas têm um impacto positivo. Transaction Count e Transaction Sum parecem não ter impacto no preço do Decred. Pode ser interpretado como um sinal de que os investidores de longo prazo devem reduzir suas posições em staking para poderem negociar Decred. O hashpower pode aumentar o preço, mas também pode ser um sinal de que os mineradores estão desligando seus dispositivos quando os preços estão muito baixos.

Residuals

| Min | 1Q | Median | 3Q | Max |

|---|---|---|---|---|

| -9,6921 | -2,0604 | 0,0554 | 2,2413 | 11,2513 |

Coefficients

| . | Coefficient | Std. Error | t value | Pr(>|t|) |

|---|---|---|---|---|

| Intercept | 7,758e+01 | 9,471e+00 | 8,191 | 3,53e-15 *** |

| Coin Issuance | 1,598e-03 | 5,555e-04 | 2,877 | 0,00423 ** |

| Average Hashrate | 4,330e-08 | 2,322e-09 | 18,646 | < 2,2e-16 *** |

| Staked Percentage | -1,625e+02 | 1,736e+01 | -9,362 | < 2,2e-16 *** |

| Transaction Count | -3,820e-04 | 4,306e-04 | -0,887 | 0,37557 |

| Transaction Sum | 1,003e-07 | 4,998e-07 | 0,201 | 0,84108 |

Significance: 0 ‘***’ 0,001 ‘**’ 0,01 ‘*’ 0,05 ‘.’ 0,1 ‘’ 1

Residual standard error: 3,654, Degrees of freedom: 400

R-squared: 0,4803, Adjusted R-squared: 0,4738

F-statistic: 73,94 (p-value: < 2,2e-16)

Tabela 29 – Modelo OLS: Preço do Decred em USD como variável dependente

Fonte: elaboração própria

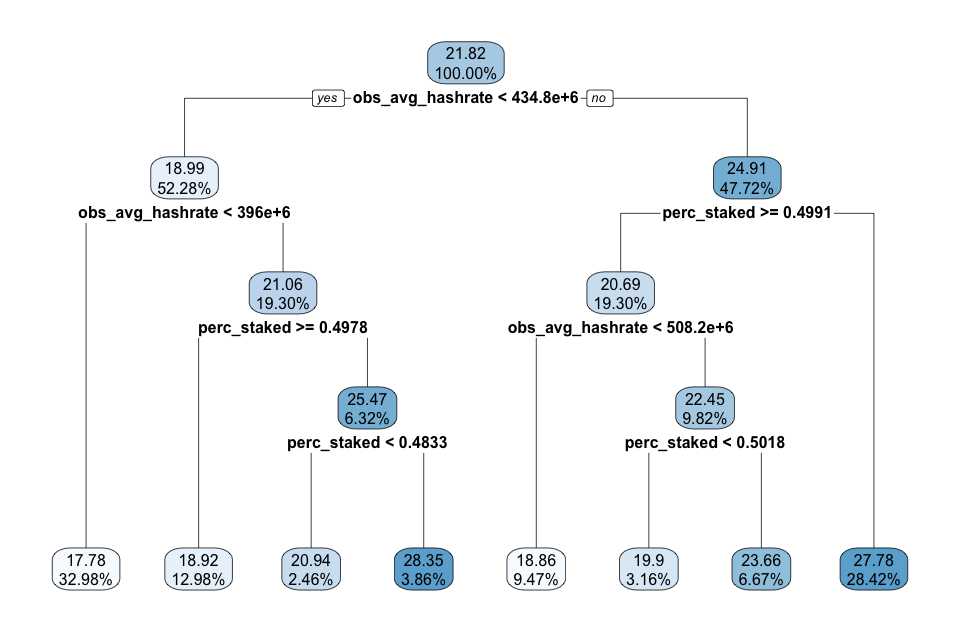

A Figura 16 e a Tabela 30 mostram a relação entre preço, hashrate médio e porcentagem em tickets usando uma árvore de regressão, um algoritmo de Machine Learning construído por meio de um processo conhecido como particionamento recursivo binário, com base em um processo iterativo que divide os dados em partições ou ramos (Breiman, Friedman, Olshen, & Stone, 1984). Preços mais baixos foram observados quando a rede tinha hashrates médios mais baixos e ao mesmo tempo os hashrates eram mais altos, a porcentagem em tickets foi diminuindo quando comparada aos valores máximos. Primeiro, os dados foram divididos em 70% de treinamento e 30% de amostras de teste. Em seguida, foi gerado um modelo de hiperparâmetro com 240 combinações de diferentes valores para divisão mínima de ramos, número máximo de folhas e parâmetro de complexidade. Todos os modelos foram testados e os valores que produziram a menor quantidade de erros de validação cruzada foram escolhidos como o modelo ideal para gerar a árvore de regressão. O Mean Absolute Error calculado usando o modelo ideal em relação à amostra de teste foi de 2,6096 e o Root Mean Square Error foi de 3,4690. A Tabela 31 mostra a importância que cada variável teve nos cálculos. Podemos concluir que o hashrate médio e a porcentagem em tickets são as variáveis mais importantes para tentar entender os níveis de preços. A árvore de regressão foi otimizada para selecionar o número de folhas e níveis da árvore para reduzir o Mean Absolute Error, e considerou que a emissão de moedas, contagem de transações e soma de transações eram irrelevantes para prever o preço. O mercado mostrou alguma correlação em relação a baixos hashrates e preços baixos e também a altos hashrates e porcentagem em tickets abaixo de 50%, e esses padrões foram responsáveis por quase dois terços dos preços observados entre 01 de janeiro de 2019 e 10 de fevereiro de 2020.

Figura 16 – Árvore de regressão com Hashrate e Staked Percentage

Fonte: elaboração própria

| AvgPrice | Hashrate | Staked Percentage | Cobertura |

|---|---|---|---|

| 17,78 | < 395,9e+06 | . | 32,08% |

| 18,86 | 434,7e+06 a 508,2e+06 | >= 0,4991 | 9,47% |

| 18,92 | 395,9e+06 a 434,7e+06 | >= 0,4978 | 12,98% |

| 19,90 | >= 508,2e+06 | 0,4991 a 0,5018 | 3,16% |

| 20,94 | 395,9e+06 a 434,7e+06 | < 0,4833 | 2,46% |

| 23,66 | >= 508,2e+06 | >= 0,5018 | 6,67% |

| 27,78 | >= 434,7e+06 | < 0,4991 | 28,42% |

| 28,35 | 395,9e+06 a 434,7e+06 | 0,4833 a 0,4978 | 3,86% |

Tabela 30 – Cobertura da regras da árvore de regressão

Fonte: elaboração própria

| Variável | Importância |

|---|---|

| obs_avg_hashrate | 3675,12 |

| perc_staked | 3372,37 |

| obs_coin_issuance | 1137,87 |

| tx_sum | 1010,45 |

| tx_count | 642,22 |

Tabela 31 – Árvore de regressão, pontuação de importância da variável

Fonte: elaboração própria

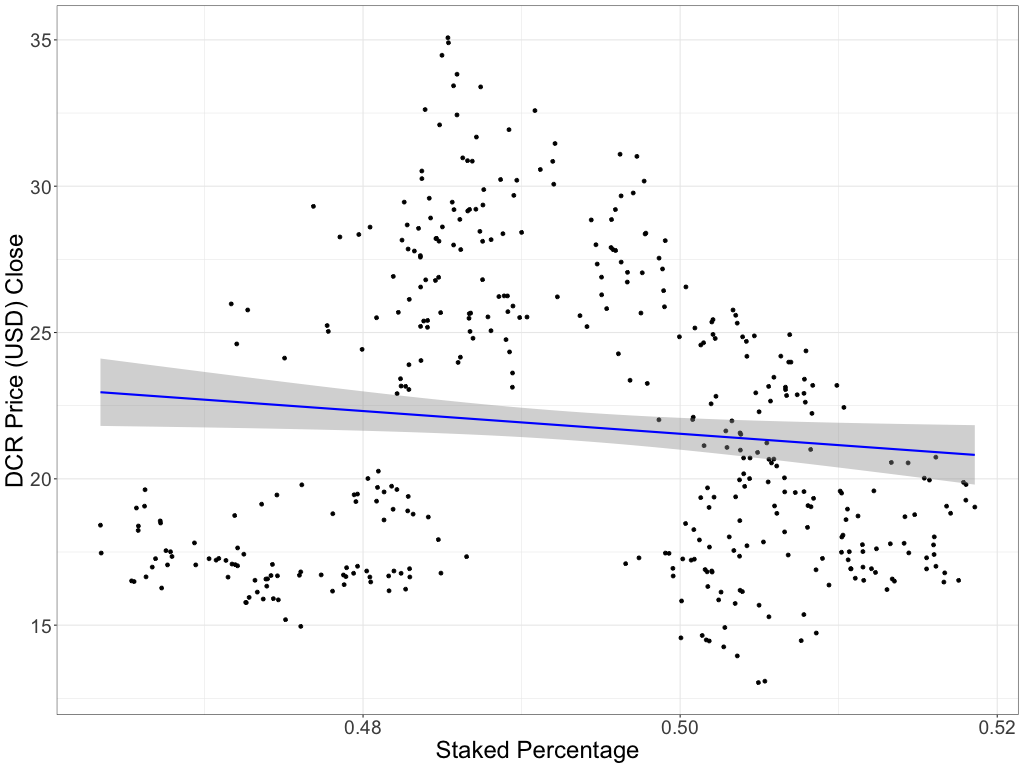

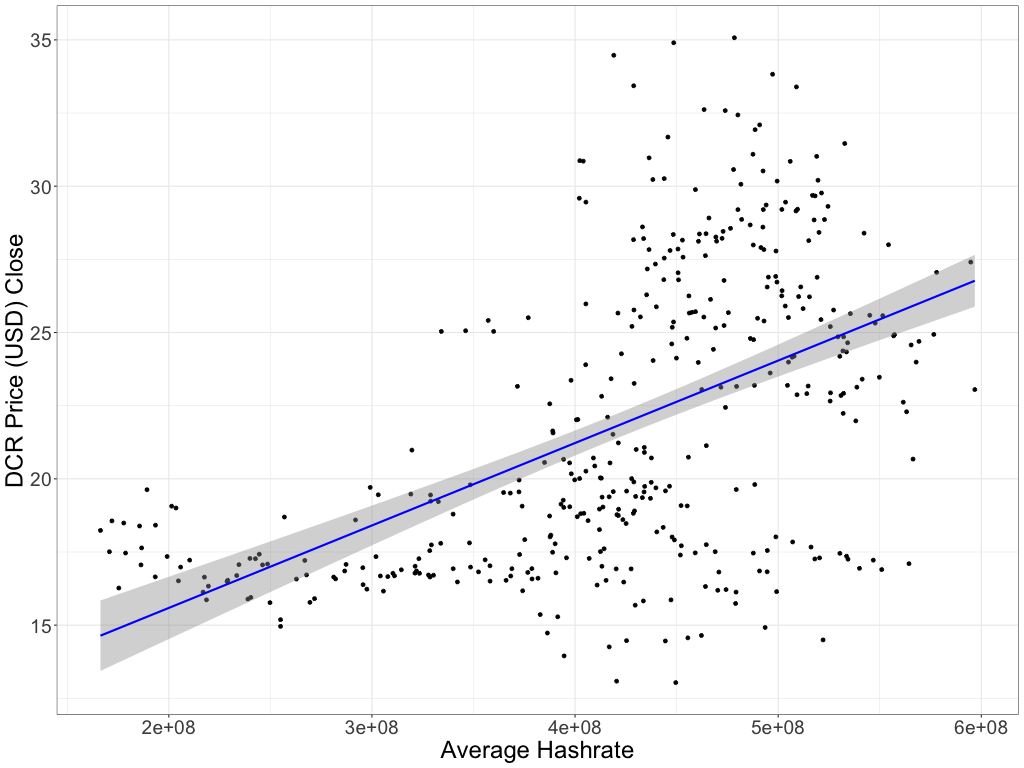

As figuras 17 e 18 mostram dois modelos lineares: um com preço e porcentagem em tickets e outro com preço e hashpower. Conforme mostrado nessas figuras, o preço tende a aumentar à medida que aumenta o hashpower, mas tende a diminuir ligeiramente quando a porcentagem em ticket aumenta. Ambas as figuras exibem dados de 01 de janeiro de 2019 até 10 de fevereiro de 2020.

Figura 17 – Modelo linear com preço e porcentagem em tickets

Fonte: elaboração própria

Figura 18 – Modelo linear com preço e hashpower

Fonte: elaboração própria

Notas de rodapé

1 Taxas de câmbio DCRUSD, disponível em https://finance.yahoo.com/quote/DCR-USD/history?period1=1454716800&period2=1586131200&interval=1d&filter=history&frequency=1d

2 “Bitcoin Jumps to Highest Level Since March’s Coronavirus Crash”, disponível em https://www.bloomberg.com/news/articles/2020-04-23/bitcoin-jumps-to-highest-level-since-march-s-coronavirus-crash

3 Decred Governance Data Analysis, disponível em https://github.com/mmartins000/decred-gov-data-analysis

4 Disponível em https://docs.decred.org/proof-of-stake/overview/

5 “Crypto Faithful Flip Out on Speculation Satoshi Sold Bitcoin”, disponível em https://www.bloomberg.com/news/articles/2020-05-20/crypto-faithful-freak-out-amid-speculation-satoshi-sold-bitcoin

6 NIST Hash Functions, disponível em https://csrc.nist.gov/projects/hash-functions

7 BLAKE-256 hash function, disponível em https://docs.decred.org/research/blake-256-hash-function/